Komisen Ejen Insurans Hayat – Kadar Pecah, Struktur dan Model Pembayaran

Terokai komisen ejen insurans hayat dan dapatkan pemahaman yang mendalam tentang cara mereka dibayar. Temui selok-belok struktur komisen dalam panduan ini.

Pada halaman ini

- Peranan ejen insurans hayat

- Cara komisen insurans hayat berfungsi: Struktur & pembayaran

- Why do agent commissions matter in life insurance?

- Berapakah pendapatan ejen insurans hayat?

- Cara untuk meminimumkan kos komisen

- Bagaimana ejen insurans hayat dibayar?

- How are agent commissions calculated?

- Bagaimana Compass membantu anda mengautomasikan pengiraan komisen ejen

- Apakah yang mempengaruhi pendapatan ejen insurans hayat?

- Mengakhiri dengan pengambilan utama

- Soalan Lazim

Bagi ejen insurans hayat, komisen bukan sekadar gaji—ia mendorong motivasi, mempengaruhi strategi jualan dan menentukan potensi pendapatan jangka panjang. Tidak seperti komisen jualan standard, pembayaran insurans hayat mengikut model berstruktur yang melangkaui jualan polisi pertama.

Ejen memperoleh dalam pelbagai cara, termasuk komisen tahun pertama, pembaharuan dan bonus berdasarkan jenis polisi, nilai premium dan kadar kegigihan. Walau bagaimanapun, kerumitan struktur ini sering membawa kepada kekeliruan, kelewatan pembayaran dan pertikaian.

Insurance companies face their own challenges in managing agent commissions. Balancing competitive payouts with profitability, handling clawbacks for lapsed policies, and ensuring transparency in commission calculations are critical to keeping agents engaged while maintaining business efficiency.

Without a well-defined system, inaccuracies and inconsistencies can weaken agent trust and impact sales performance.

This blog unpacks the life insurance agent commission system—how rates are determined, the key components of commission structures, and how insurers can streamline payouts for better agent retention and business growth.

Whether you’re an agent seeking clarity on earnings potential or a sales leader optimizing commission strategies, this guide provides the insights you need.

Peranan ejen insurans hayat

Walaupun membeli insurans hayat dalam talian adalah mudah, bekerja dengan ejen insurans hayat menawarkan panduan yang diperibadikan dan beberapa kelebihan utama. Ejen membantu pelanggan menavigasi kerumitan insurans hayat, memastikan mereka memilih pelan yang betul berdasarkan keperluan dan matlamat kewangan mereka yang unik.

Life insurance agents play a crucial role in helping clients secure financial protection, and their services extend beyond just selling policies.

With life insurance companies paying out over $200 billion in benefits and annuities by 2021, having expert advice can make all the difference in choosing the most beneficial policy. So, why work with a life insurance agent? Because, you get:

- Panduan pakar: Ejen membantu pelanggan memahami pilihan dasar, faedah cukai dan struktur premium.

- Maximizing benefits: They assist in selecting plans that offer financial security and tax deductions on life insurance premiums.

- Perkhidmatan diperibadikan: Ejen memudahkan proses pembelian, membantu pelanggan membandingkan rancangan dan membuat keputusan termaklum.

Cara komisen insurans hayat berfungsi: Struktur & pembayaran

Komisen insurans hayat berbeza-beza berdasarkan jenis polisi dan pembekal insurans. Walau bagaimanapun, kebanyakan ejen memperoleh 60% hingga 80% daripada premium tahun pertama sebagai komisen mereka. Pada tahun-tahun berikutnya, komisen adalah lebih rendah, biasanya antara 5% hingga 10% daripada premium sepanjang hayat polisi.

Pada 2023, syarikat insurans hayat membayar komisen $55 bilion, membentuk 6% daripada jumlah perbelanjaan operasi, menurut Buku Fakta ACLI 2024 .

Walau bagaimanapun, jika pemegang polisi membiarkan polisi mereka luput dalam beberapa tahun pertama, syarikat insurans mungkin memerlukan ejen untuk memulangkan sebahagian daripada komisen mereka, satu proses yang dikenali sebagai caj balik komisen.

Memahami cara komisen berfungsi boleh membantu bakal ejen mengukur potensi pendapatan mereka dan risiko kewangan yang terlibat dalam penjualan insurans hayat.

Why do agent commissions matter in life insurance?

Komisen ejen memainkan peranan penting dalam industri insurans hayat, kerana ia biasanya merupakan peratusan premium polisi. Struktur ini memberi insentif kepada ejen untuk mempromosikan polisi dengan premium yang lebih tinggi—seperti insurans hayat kekal—yang menawarkan perlindungan sepanjang hayat dan komponen nilai tunai yang berkembang dari semasa ke semasa.

Berbanding dengan insurans hayat bertempoh, polisi kekal boleh mempunyai premium yang enam hingga sepuluh kali lebih tinggi, menyebabkan sesetengah ejen mengesyorkannya walaupun peratusan komisen kekal sama.

Dalam kebanyakan kes, syarikat insurans hayat menawarkan kadar komisen yang lebih tinggi untuk polisi kekal, menjadikannya lebih menarik kepada ejen. Ini kerana insurans hayat nilai tunai memerlukan pengurusan yang lebih berterusan, termasuk pemantauan pelaburan dan perkhidmatan polisi, yang meningkatkan kos pentadbiran syarikat insurans.

Walau bagaimanapun, adalah penting untuk ambil perhatian bahawa komisen boleh memberi kesan kepada pengumpulan nilai tunai, terutamanya pada tahun-tahun awal polisi kekal. Memandangkan polisi ini adalah komitmen kewangan jangka panjang, pemegang polisi harus mempertimbangkan unjuran 20 atau 30 tahun untuk menilai kesan sebenar komisen ejen ke atas pulangan keseluruhan mereka.

Berapakah pendapatan ejen insurans hayat?

Kerjaya dalam jualan insurans hayat boleh memberi ganjaran yang tinggi, tetapi berapa banyak sebenarnya yang diperoleh ejen? Gaji ejen insurans hayat berbeza-beza berdasarkan pengalaman, struktur komisen dan lokasi. Di bawah ialah pecahan anggaran gaji untuk ejen insurans hayat pada peratusan dan tahap pengalaman yang berbeza.

Gaji ejen insurans hayat mengikut persentil

Gaji ejen insurans hayat mengikut tahap pengalaman

Ejen insurans hayat juga mempunyai potensi pendapatan yang tidak terhad, kerana komisen boleh meningkatkan pendapatan mereka dengan ketara. Untuk melihat pendapatan yang lebih luas, termasuk negeri yang membayar tertinggi dan terendah untuk ejen insurans, lihat panduan lengkap kami tentang jumlah pendapatan ejen insurans.

Cara untuk meminimumkan kos komisen

Bagaimana ejen insurans hayat dibayar?

Wondering how life insurance agents earn their income? The primary way agents make money is through commissions, and the amount they earn can vary based on the policy sold.

Typically, agents receive front-loaded commissions ranging from 40% to 115% of the first-year premium, but renewal commissions drop significantly to around 1% to 2%. After the third year, some agents no longer earn commissions on certain policies.

Walau bagaimanapun, kadar komisen berbeza bergantung pada jenis polisi insurans hayat yang dijual. Berikut ialah pecahan perkara yang boleh dijangkakan oleh ejen berdasarkan jenis polisi:

1. Whole life insurance commission rates

Polisi insurans hayat seumur hidup cenderung menawarkan komisen tertinggi, selalunya melebihi 100% daripada jumlah premium pada tahun pertama. Peratusan tepat mungkin bergantung pada umur pemegang polisi.

2. Universal life insurance commission rates

Untuk insurans hayat sejagat, ejen biasanya memperoleh komisen bersamaan sekurang-kurangnya 100% daripada premium tahun pertama sehingga jumlah premium sasaran. Komisen berkurangan untuk premium yang dibayar melebihi tahap sasaran.

3. Term life insurance commission rates

Polisi insurans hayat bertempoh menawarkan komisen terendah, biasanya antara 30% hingga 80% daripada premium tahunan.

Polisi insurans hayat adalah penting dalam menyediakan jaminan kewangan untuk keluarga selepas kehilangan orang tersayang. Perlindungan yang betul boleh membantu benefisiari membayar hutang, menampung pinjaman, dan menguruskan perbelanjaan sara hidup yang berterusan. Untuk menyelami lebih mendalam tentang cara insurans hayat berfungsi, pastikan anda menyemak panduan komprehensif kami untuk insurans hayat.

How are agent commissions calculated?

Pengiraan komisen ejen insurans hayat bergantung kepada pelbagai faktor, termasuk jenis polisi, jumlah premium dan perjanjian ejen dengan pembawa insurans. Begini cara komisen biasanya distrukturkan:

- First-year commission: The agent earns a percentage of the first-year premium, usually between 40% to 115%, depending on the type of policy.

- Renewal commissions: After the first year, commissions decrease, usually ranging from 1% to 10% of the premium.

- Chargebacks: If the policy lapses within the first few years, agents may have to repay a portion of their commission.

- Tolak komisen: Dalam sesetengah kes, pengurus agensi atau broker memperoleh peratusan komisen daripada ejen yang mereka selia.

- Bonuses & incentives: Insurance companies often provide performance-based incentives for top-selling agents, which can significantly boost earnings.

Dengan memahami struktur komisen ini, agensi insurans boleh mencipta pelan pampasan yang adil dan bermotivasi untuk ejen mereka.

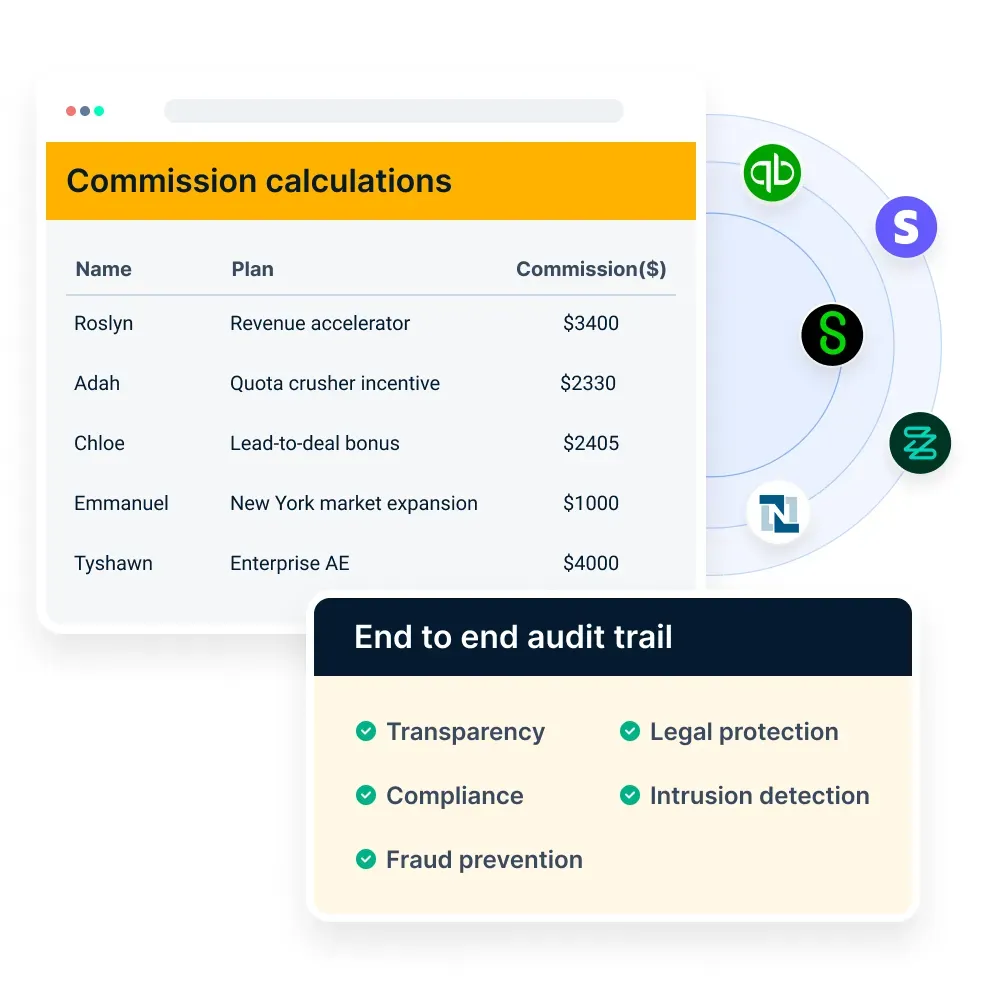

Bagaimana Compass membantu anda mengautomasikan pengiraan komisen ejen

Menguruskan komisen ejen insurans secara manual boleh menyebabkan ralat, kelewatan dan pertikaian. Dalam industri insurans hayat, di mana komisen sering distrukturkan di sekitar premium polisi, kitaran pembaharuan dan insentif berasaskan prestasi, memastikan pengiraan yang tepat adalah penting.

Dengan berbilang peringkat komisen, caj balik untuk pembatalan dasar dan jadual pembayaran yang berbeza-beza, ketua jualan sering bergelut untuk mengekalkan ketepatan dan ketelusan.

Compass mengautomasikan pengurusan komisen, menghapuskan ketidakcekapan dan menyediakan ejen dengan cerapan masa nyata tentang pendapatan mereka.

Begini cara ia mengubah pengiraan komisen untuk syarikat insurans hayat:

1. Penjejakan komisen berpusat untuk pembayaran yang tepat

Life insurance commissions can involve multiple layers—initial commissions, renewal commissions, and performance-based bonuses. Tracking these manually across agents, brokers, and agencies leads to errors and delays.

Compass memusatkan semua data berkaitan komisen dalam satu papan pemuka, memastikan setiap pembayaran dikira dengan tepat berdasarkan peraturan yang telah ditetapkan. Sama ada komisen tahun pertama untuk polisi seumur hidup atau pembayaran pembaharuan untuk polisi bertempoh, Compass mengautomasikan proses, mengurangkan risiko salah pengiraan dan percanggahan.

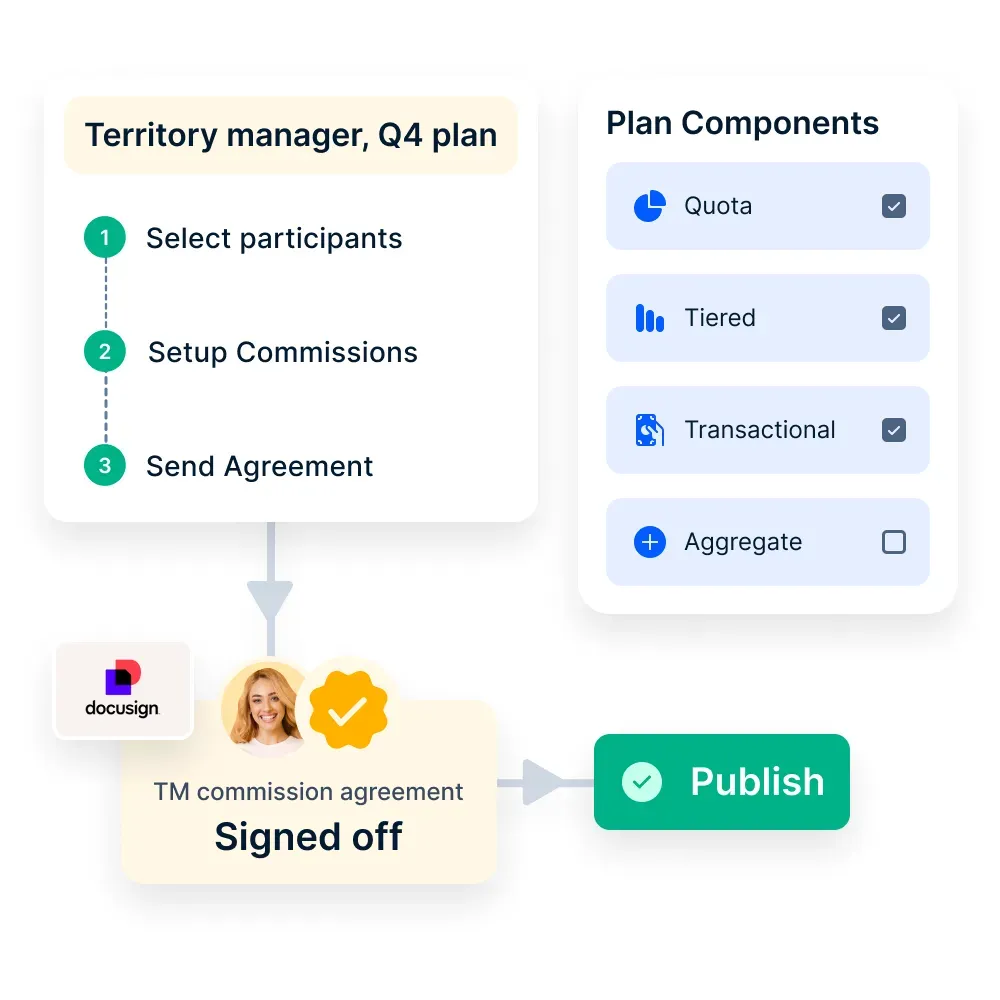

2. Peraturan komisen automatik dan pelarasan masa nyata

Life insurance companies often have complex commission structures that include different payout rates based on policy type, premium amount, and policyholder tenure. Additionally, chargebacks due to policy cancellations or non-payment can create further complications.

Compass mengautomasikan pengiraan ini dengan menggunakan peraturan komisen yang dipratentukan, memastikan ejen diberi pampasan dengan betul sambil melaraskan untuk cakar balik, bonus dan potongan dalam masa nyata. Ini menghapuskan keperluan untuk campur tangan manual dan memastikan pelarasan komisen digunakan secara adil dan telus.

3. Keterlihatan pendapatan masa nyata untuk ejen untuk meningkatkan motivasi

Lack of transparency in commission payouts can lead to frustration and disengagement among agents. Compass provides agents with a mobile-friendly dashboard where they can access detailed breakdowns of their earnings, upcoming payouts, and any deductions due to cancellations or policy lapses.

Tahap keterlihatan ini membolehkan ejen menjejak prestasi mereka, merancang strategi jualan mereka dan kekal bermotivasi untuk menjual dasar bernilai tinggi. Daripada menunggu penyata komisen pada akhir bulan, ejen mendapat akses segera kepada pendapatan mereka, mengurangkan pertikaian dan meningkatkan kepercayaan dalam sistem.

4. Cerapan dikuasakan AI untuk mengoptimumkan jualan dan insentif

Sales heads in life insurance companies need more than just commission tracking—they need data-driven insights to optimize incentive structures and improve agent performance.

Compass menyediakan analitis dikuasakan AI yang menawarkan cerapan masa nyata tentang arah aliran jualan, pembayaran komisen dan produktiviti ejen. Dengan mengenal pasti ejen berprestasi tinggi dan menilai keberkesanan model komisen yang berbeza, pasukan jualan boleh membuat keputusan bersandarkan data untuk memperhalusi insentif dan memacu jualan dasar yang lebih tinggi.

Cerapan ini juga membantu dalam melaraskan kadar komisen berdasarkan keuntungan dasar, memastikan syarikat memaksimumkan hasil sambil memastikan ejen terlibat.

Cara yang lebih bijak untuk menguruskan komisen insurans hayat

Dengan mengautomasikan pengiraan komisen, Compass membantu syarikat insurans hayat menyelaraskan pembayaran, mengurangkan kesilapan dan meningkatkan kepuasan ejen. Dengan sistem berpusat, ketelusan masa nyata dan cerapan dipacu AI, ketua jualan boleh menumpukan pada memacu pertumbuhan hasil daripada menangani pertikaian komisen.

Penasaran bagaimana Compass boleh mengubah pembayaran anda? Bercakap dengan pakar kami hari ini!

Apakah yang mempengaruhi pendapatan ejen insurans hayat?

Beberapa faktor mempengaruhi berapa banyak yang boleh diperoleh oleh ejen insurans hayat:

- Type of Agent: Captive agents simplifies work exclusively for one insurance carrier and generally earn lower commissions. Independent agents, who represent multiple insurance companies, often earn higher commissions but are responsible for business expenses like office rent and marketing.

- Jenis Polisi: Polisi seumur hidup dan sejagat lazimnya memberikan kadar komisen yang lebih tinggi daripada polisi jangka hayat. Walau bagaimanapun, jika pemegang polisi berhenti membayar premium dalam beberapa tahun pertama, ejen mungkin perlu membayar balik sebahagian daripada komisen mereka.

- Lokasi: Komisen dan peluang boleh berbeza mengikut lokasi. Negara-negara mempunyai peraturan yang berbeza yang memberi kesan kepada pendapatan ejen, dan bandar yang lebih besar biasanya menyediakan lebih banyak peluang untuk menjual polisi insurans hayat daripada bandar yang lebih kecil.

Mengakhiri dengan pengambilan utama

Sektor insurans menggaji seramai 338,000 orang pada 2021 dan tambahan 48,300 pembukaan dijangka akan datang setiap tahun.

Terdapat unjuran pertumbuhan sebanyak 8 peratus dalam sektor pekerjaan industri insurans dan dengan permintaan yang sangat tinggi untuk produk insurans hayat, ejen boleh memperoleh struktur gaji dan komisen yang baik jika mereka merebut peluang sekarang.

Sebagai pekerja baharu dalam pembawa insurans, anda perlu membina kemahiran peribadi dan komunikasi anda bersama-sama dengan pengetahuan pasaran untuk memanfaatkan pelanggan yang betul. Tetapi sebaik sahaja ejen memasuki proses menjual lebih banyak polisi, rujukan dan pengesyoran boleh membantu mendapatkan lebih populariti dan membina jualan.

Mempunyai hubungan yang jujur dan telus dengan pelanggan adalah amat penting kerana ia meningkatkan imej anda dalam pasaran dan membantu anda menjual lebih banyak polisi dan akhirnya memperoleh lebih banyak komisen.

Soalan Lazim

Adakah ejen insurans hayat bergaji pekerja?

Sebagai tambahan kepada ejen berasaskan komisen, beberapa ejen insurans hayat adalah pekerja bergaji di agensi insurans. Ejen ini menerima gaji dan faedah tetap tetapi mungkin juga perlu memenuhi kuota jualan bulanan untuk mendapatkan bonus atau pampasan tambahan.